Amikor a hosszú távú pénzügyi tervezésről van szó, sokan állnak két lehetőség között: életbiztosítás vagy nyugdíjbiztosítás. Mindkettő fontos szerepet játszhat a jövőbeli biztonság megteremtésében, de különböző célokat szolgálnak. Döntés előtt érdemes alaposan mérlegelni, hogy melyik opció illeszkedik jobban az egyéni igényeidhez és pénzügyi céljaidhoz. Nézzük meg közelebbről, melyik mikor és miért éri meg jobban!

A családi biztonság garanciája az életbiztosítás

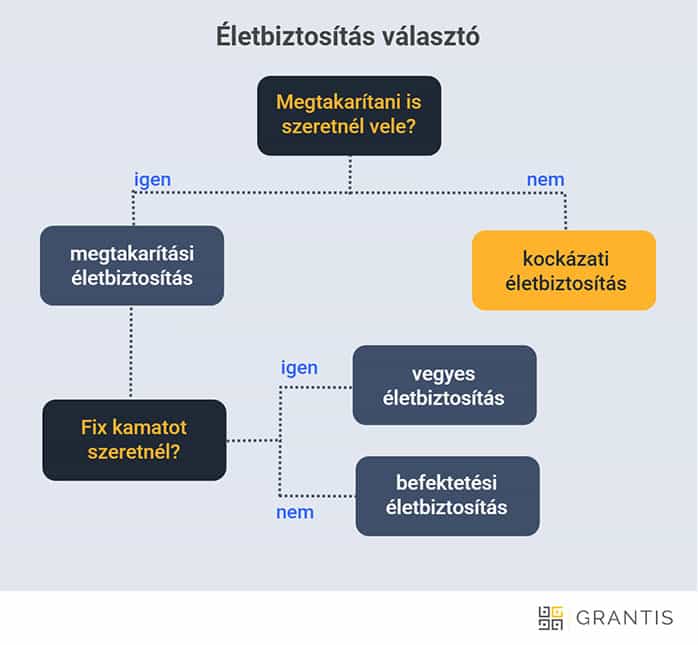

Az életbiztosítás elsődleges célja, hogy pénzügyi védelmet nyújtson a kedvezményezetteknek a biztosított halála esetén. Alapvetően két fő típusa létezik. A kockázati életbiztosítás, ami csak haláleset alkalmával fizet és az egész életre szóló vagy befektetési jellegű biztosítás, ami egyfajta megtakarítási komponenst is tartalmaz.

Előnyök

Az életbiztosítás legnagyobb előnye a haláleseti támogatás, ami adómentesen jut el a kedvezményezettekhez. Ez jelentős összegű védelmet garantálhat a családnak, ha a kenyérkereső váratlanul elhuny. Természetesen, a halál minden esetben hatalmas tragédia, de amikor a kétkeresős családmodellből valaki kiesik és estenként még hitelek is vannak, akkor nagy segítség lehet a törlesztésben és a stabilitás megteremtésében a pluszban kapott összeg.

Hátrányok

Az életbiztosítás nem feltétlenül szolgál megtakarítási célokat, különösen a kockázati életbiztosítás esetén, ami nem rendelkezik befektetési komponenssel. Ebben az esetben, csak és kizárólag a tragédia során jutnak hozzá a hozzátartozók az előre befizetett összeghez. A befektetési életbiztosítás azonban erre megoldás lehet, ami mellé gyakran kiegészítésként járul egy kockázati típus.

A jövő záloga lehet a stabil nyugdíjbiztosítás

A nyugdíjbiztosítás a hosszú távú megtakarításokra és befektetésekre fókuszál. Célja, hogy stabil jövedelmet biztosítson a munkával töltött éveket követően. Ezek a termékek gyakran különféle befektetési lehetőségeket kínálnak, amikkel növelhető a befizetett tőke. Azonban azt sem szabad elfelejteni, hogy sok intézmény kínál különféle portfóliókat, tehát nagyon megfontoltan kell dönteni.

Előnyök

A nyugdíjbiztosítások lehetővé teszik a hosszú távú pénzügyi tervezést, adókedvezményeket biztosíthatnak és rugalmas befektetési lehetőségeket kínálnak.

Hátrányok

A nyugdíjbiztosítások gyakran magasabb díjakkal és költségekkel járnak, amik csökkenthetik a tényleges hozamot. Ezen kívül, a korai kivétel jelentős büntetéseket vonhat maga után.

Alaposan megfontolt döntési tényezők

A választás során fontos szempontok lehetnek az egyéni pénzügyi helyzet, a jövőbeli tervek, a családi állapot és a kockázattűrő képesség. Míg az életbiztosítás elsősorban a család védelmét szolgálja, addig a nyugdíjbiztosítás a saját jövőbéli pénzügyi biztonságodat célozza. Ha bővebben is érdekelnek ehhez hasonló pénzügyi tippek, kattints IDE!

Fontos tisztában lenni azzal, hogy nincs egyetlen helyes válasz arra, hogy életbiztosítás vagy a nyugdíjbiztosítás a jobb megtakarítási forma. Mindkettőnek megvan a maga helye és szerepe a pénzügyi tervezésben. Fontos, hogy alaposan tájékozódj, szem előtt tartva a saját céljaidat és szükségleteidet. Személyre szabott, jól megfontolt döntéssel biztosíthatod a pénzügyi jövődet és védelmet nyújthatsz a szeretteidnek.

„

seditor hozzászólásai